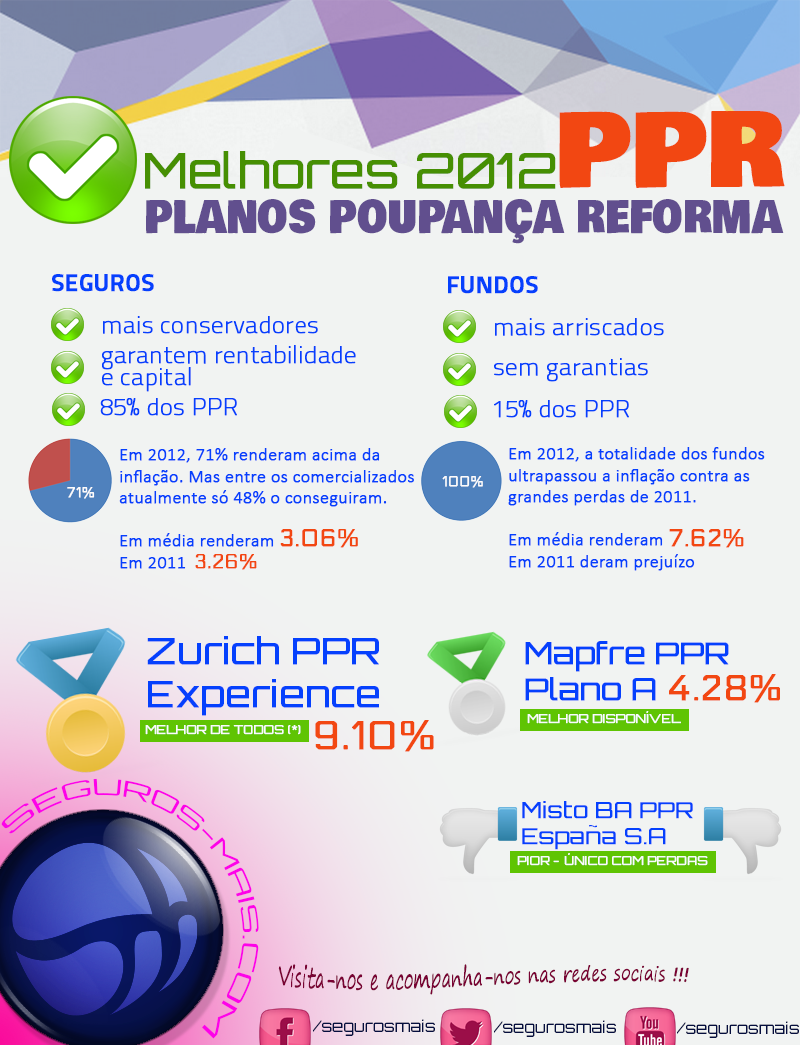

Preenchimento de PPR nas declarações de IRS gera prejuízos

Muitos contribuintes têm sido prejudicados nas declarações de IRS por desconhecimento do modo correcto de preencher o anexo relativo aos PPR e fundos de pensões, quando deles obtêm resgates antecipados.

Muitos contribuintes têm sido prejudicados nas declarações de IRS por desconhecimento do modo correcto de preencher o anexo relativo aos PPR e fundos de pensões, quando deles obtêm resgates antecipados.

A subscrição de um PPR tem um benefício fiscal, que consiste numa dedução à colecta de 20% dos valores aplicados, com um limite máximo de 400 euros para os contribuintes com menos de 35 anos, de 350 euros para contribuintes entre 35 e 50 anos e de 300 euros para aqueles que tiverem mais de 50 anos de idade (valores deste ano).

Quando subscreve um PPR, o contribuinte tem um benefício na dedução à colecta, e pensa que é só inscrever o valor total que aplicou no Anexo H e que o Fisco faz as contas.

Para se poder usufruir do benefício, não pode ser atribuído qualquer rendimento ou concedido o reembolso, a não ser em casos muito excepcionais, como a morte do subscritor ou quando tenham decorrido pelo menos cinco anos da respectiva entrega e ocorra qualquer uma das situações definidas na Lei (reforma por velhice, incapacidade permanente para o trabalho, doença grave, desemprego de longa duração, idade a partir dos 60 anos).

A não respeitar estas condições, a penalização consiste numa majoração de 10% por valor deduzido em cada ano/fracção, que vai acrescer à colecta do ano em causa.

O que está em questão aqui é o levantamento dos valores aplicados em PPR, no ano do levantamento indevido (entenda-se, não ao abrigo das condições referidas anteriormente).

Quem faz um PPR não pode levantá-lo no dia ou mês seguintes. Tem de aguardar a satisfação de certas condições para o poder levantar sem perder os benefícios fiscais que a lei lhe concedeu no(s) ano(s) do investimento.

Quando o faz (levanta), tem que preencher o anexo H da declaração do IRS do ano do levantamento indicando o benefício fiscal que auferiu em cada ano em que fez as aplicações.

No ano da aplicação de valores em PPR, o que deve ser declarado é, efectivamente, o montante aplicado.

O problema dá-se quando os contribuintes, inscrevem frequentemente o valor errado, acrescendo o valor total do investimento em vez do benefício que tiveram, multiplicado por 10% (que é a penalização).

Suponhamos um contribuinte com menos de 35 anos que tenha subscrito um PPR e feito um resgate antecipado. Se teve o benefício máximo possível para a sua faixa etária, que é de 400 euros, o que vai ter de repor é o valor do benefício (400 euros) vezes 10%. Não pode colocar lá o valor total que subscreveu em PPR (muito superior aos 400 euros) e esperar que a Administração Fiscal faça as contas.

Relacionados

Seguro Auto mais barato

Saber maisSimule o seu caso nas seguradoras que estão a praticar melhores tarifas.

Mais que Seguro Dentário

Saber maisCombinação de seguro dentário com subsídio de internamento e médico ao domicílio.

Seguro de Saúde à experiência

Saber maisSeguro de saúde com 3 opções de protecção que respondem às diferentes necessidades.

Seguro de Vida Crédito da Casa

Saber maisPoupe até 60% do que gasta no seguro de vida do seu crédito habitação.

Crédito Pessoal

Saber maisCrédito para qualquer finalidade. Rápido a simular e a contratar, se gostar da taxa.

Poupar nos seguros

Saber maisMesmo poupando pouco em cada um. Grão a grão ... dará uma boa folga ao seu orçamento.